Ils proposent d'alléger vos fins de mois en vous évitant les frais de découvert mais ils pourraient en venir à vous faire les poches. Zoom sur le minicrédit, le crédit à la conso 2.0 qui ne dit pas toujours son nom.

La campagne s’affiche en grand dans le métro, depuis Alma - Marceau jusqu’à Aubervilliers. Tout y est, la typo qui claque, le logo sur fond millennial pink, le ton direct « sans chichi » et surtout la promesse, alléchante pour quiconque a du mal à boucler ses fins de mois : « Bling, l’application qui vous dépanne jusqu’à 100 euros pour faire ce que vous voulez ». Chez Bling, il est question de simplicité, de rapidité et même de bienveillance. La communication hyper-léchée de l’entreprise dédramatise : la galère, c’est normal, ça arrive. Les imprévus, par définition, ça ne se prévoit pas. Tout le monde, à un moment ou à un autre de sa vie, peut avoir besoin d’un coup de main. D’ailleurs, l’entreprise se présente comme « la première institution financière à prêter de l’argent gratuitement », selon les mots de son co-fondateur Pierre-Eloi Acar.

Argent prêté gratuitement ? L’affirmation a de quoi interpeller. L’argent gratuit, ça n’existe pas et les prêts sont souvent assortis de conditions de remboursement strictes, généralement sous la forme de taux d’intérêts ou de commissions prélevées. Le métier de crédit et le marché qui va avec sont d’ailleurs strictement encadrés par les autorités financières. Enfin, ça c’était avant que le numérique ne prenne de vitesse l’ensemble du secteur et que de nouveaux acteurs du crédit émergent, dans le sillon des premières fintechs.

Un quart des Français à découvert chaque mois

Que l’on parle de minicrédit, de nanocrédit ou, plus rarement, de microcrédit, le constat de départ est le même. Une part importante de la population vit à « flux tendu » et a des difficultés pour boucler les fins de mois. « Un quart des Français », avance-t-on chez Bling. Ces personnes ont pour la plupart un train de vie financier qui repose sur le découvert bancaire, ce qui leur coûte très cher en frais d’incidents et autres commissions. Ce constat, la plupart des acteurs du marché le partagent, de la jeune pousse Moneybounce (issue d’un incubateur de l’Université Paris Dauphine) au pionnier français du secteur Finfrog (qui opère sur le marché du minicrédit depuis 2016). Le minicrédit, c’est-à-dire le prêt de petites sommes allant de 50 à 1 000 euros sur des durées courtes, de 3 mois à un an, est donc une alternative à ces frais bancaires exorbitants. Il vient aider les personnes à couvrir des besoins de trésorerie ponctuels, souvent imprévus. « Le recours à ce type de produits financiers s’est largement démocratisé, particulièrement chez les jeunes », note Alexis Albouze, co-fondateur de Moneybounce.

Riadh Alimi, le fondateur et dirigeant de Finfrog, va plus loin. Selon lui, « les métiers du crédit ne sont plus adaptés à la France d'aujourd'hui ». Le minicrédit vise à répondre à des changements socio-démographiques importants, comme l’évolution du monde du travail, avec le boom du freelancing et de l’auto-entrepreneuriat. « L’accès au crédit est historiquement conditionné par le modèle du salariat et du CDI, rappelle Riadh Alimi. Cela exclut de fait une large partie de la population : indépendant·e·s, auto-entrepreneur·e·s, personnes en CDD mais aussi étudiant·e·s, allocataires des minimas sociaux et retraité·e·s. » Soit environ 10 millions de personnes en France. Le minicrédit serait donc l’une des solutions pour permettre à ces personnes de financer leurs projets, sous réserve que leurs conditions de solvabilité soient satisfaisantes.

Score-moi si tu peux : du cash contre ta data

Pour obtenir de l'argent, il faudra autoriser l'application à accéder à ses données bancaires. C'est le principe de l'Open Banking. L'algorithme cherchera ensuite à analyser votre santé bancaire en s'appuyant sur une multitude d'indicateurs : patrimoine, revenu, charges fixes et endettement préalable. Il cherchera aussi à connaître votre comportement : êtes-vous friand·e de pari sportif ? Avez-vous déjà effectué des placements hasardeux ? L’évaluation de la solvabilité est le pilier du crédit à la consommation. Dans le jargon, on parle de scoring. Cette pratique, habituelle dans les banques traditionnelles, est fortement encadrée. Mais avec les startups de minicrédit, les algorithmes de scoring sont développés en interne et leur fiabilité est donc susceptible de varier d’une entreprise à l’autre. Concrètement, si un client est refusé chez l'un, il pourra toujours souscrire un crédit chez l'autre. Le flou autour de l'évaluation est donc l'une des conséquences du manque de transparence et d'uniformité autour des algorithmes de scoring.

À chacun ses critères, et à chacun son éthique. « Notre objectif, ne pas pré-endetter ni surendetter nos clients. On préfère réorienter un client vers un autre produit plutôt que fragiliser sa situation financière », souligne ainsi Alexis Albouze. Du côté de Finfrog, Riadh Alimi, qui dispose d’une expérience professionnelle solide dans le conseil financier, insiste sur la robustesse de l’algorithme développé en interne depuis six ans. Un outil que Finfrog met à disposition d’autres acteurs bancaires ou associatifs, comme l’association Crésus qui lutte contre le surendettement. Mais toutes les entreprises qui fleurissent sur ce marché ne sont pas aussi rigoureuses dans l’analyse de la solvabilité de leurs clients. La plupart n’ont pas accès au Fichier des Incidents de Crédit (FICP), du fait de leur statut qui diffère de celui d’un organisme de crédit traditionnel. Si certains acteurs, à l’image de Finfrog, déplorent cette faille règlementaire, d’autres comme Bling reconnaissent ne pas s’en préoccuper, puisque l'entreprise ne « fait pas de crédit ».

Usuriers 2.0 ? Gare aux pratiques commerciales trompeuses

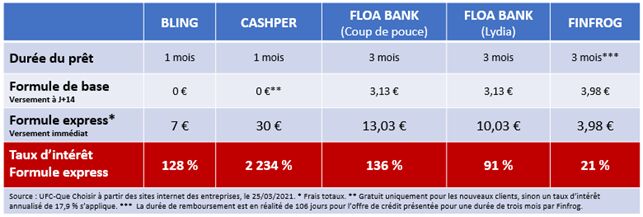

Globalement dans ce secteur, beaucoup d'efforts sont déployés pour éviter de parler frontalement de crédit. Chez Bling, on parle d’ « avance ». Chez CDiscount et FLOA Bank, on évoque un « coup de pouce ». Quant à la startup Joe, elle opte pour une sémantique encore plus douteuse en évoquant un « remboursement » ou un « étalement de dépense ». C’est ce qui a conduit L’UFC-Que Choisir à dénoncer des « pratiques commerciales trompeuses ». L’association de défense des consommateurs pointe du doigt l’absence de transparence quant à l’existence de commissions appelées « options express ». Dans le cas de Bling, pour disposer des 100 euros « en moins de trois minutes », il faudra souscrire à cette option express facturée 7 euros. L'entreprise peut toutefois accorder tdes avances « gratuites », les fonds étant débloqués entre 3 et 5 jours plus tard. Chez « coup de pouce », l’offre de FLOA Bank et CDiscount, le tarif de l’option express varie entre 9,90 € et 29,90 €. Chez Cashper, une entité liée à une banque maltaise, le coût de l’option express atteint 30 % de la somme empruntée.

Le plus souvent, ces frais ne sont pas mentionnés de manière claire, dès la page d’accueil des sites concernés, comme l’y oblige la règlementation. Et si on les compare avec les taux d’intérêts annualisés qui s’appliquent habituellement aux crédits à la consommation, ces taux sont énormes. Près de 2 234 % pour l’offre de Cashper. L’association de défense des consommateurs ne se prive donc pas de parler de « nouveaux usuriers », pour dénoncer ces pratiques malveillantes. Mais pour ces acteurs, il s’agit d’un mauvais procès. Pour être plus juste, il faudrait comparer les taux appliqués avec ceux d’un découvert bancaire non-autorisé.

D’après l’UFC-Que Choisir, les minicrédits « exposent les emprunteurs au malendettement ainsi qu’à des impayés susceptibles de fragiliser encore davantage leur budget. » D’autant plus qu’il est possible de cumuler plusieurs minicrédits auprès d’organismes différents. C'est la raison pour laquelle l'association a choisi de porter plainte contre Bling, Cashper et FLOA Bank.

Normalisation de l’achat pulsionnel

Achat compulsif, pulsionnel, spirale de l’endettement… Le crédit à la consommation n’a pas bonne presse et reste associé au spectre du surendettement. Or le minicrédit est bien une forme nouvelle de crédit à la consommation. Pourtant chez Finfrog et Moneybounce, on tente de s’éloigner de cette image de banquier de petite créance. Le premier se montre « attentif à promouvoir une image responsable du crédit » et se veut le « financeur de la société de demain. » Chez les seconds, on plaide la volonté d’être un « accompagnateur de la bonne santé financière ».

Bling, par la voix de son fondateur Pierre-Eloi Acar, se positionne comme une « alternative à la prédation bancaire ». L’entreprise qui déploie beaucoup de temps à se façonner une image « cool » n’hésite pourtant pas à mettre en scène un youtubeur influent craquant pour une paire de baskets. Une manière de normaliser l’achat pulsionnel qui entre en contradiction avec le discours « bienveillant » porté par son fondateur. Mais aussi un paradoxe lorsque l'on sait qu'une « avance » sur deux sert à financer des achats alimentaires. Un besoin essentiel donc, qui contraste avec la légèreté du ton et la communication de l'entreprise.

Chez certains acteurs du minicrédit, la déculpabilisation peut parfois rimer avec une forme de déresponsabilisation. Susciter artificiellement le besoin, pour ensuite pousser la solution de crédit qui permettra d'y répondre, est une démarche qui interroge. Un choix de communication que semble d'ailleurs regretter son fondateur, Pierre-Eloi Acar. Pour lui, le modèle de Bling vise avant tout à « investir pour créer une relation de confiance avec des personnes qui sont mal servies par le système bancaire traditionnel. Et demain pouvoir les servir plus largement que seulement via une avance. »

Réglementer les dérives, on y vient

La perspective d'une accélération du surendettement, portée par un contexte économique morose a poussé les régulateurs à s'interroger sur ces nouveaux acteurs. Au mois d’octobre 2021, le député Philippe Chassaing a remis au gouvernement un rapport sur la prévention du surendettement et le développement du microcrédit. Un appel à la régulation auquel souscrivent certains acteurs du secteur, comme Finfrog. Son fondateur Riadh Alimi s’est fendu d’une tribune appelant à mettre fin aux dérives. Il pointe un paradoxe. « La France est un pays très protecteur en matière de droit du consommateur et d’encadrement du crédit à la consommation. On voit toutefois émerger sur le marché des pratiques à l’anglo-saxonne qui ne peuvent pas aller avec cet esprit règlementaire bien français. » Une référence aux Payday Lenders anglo-saxons, des entreprises ayant fait de l’avance sur salaire un business model crapuleux. Avant d’être fortement régulées et de mettre clé sous la porte, à l’image de Wonga au Royaume-Uni ou Earnin aux États-Unis.

Participer à la conversation