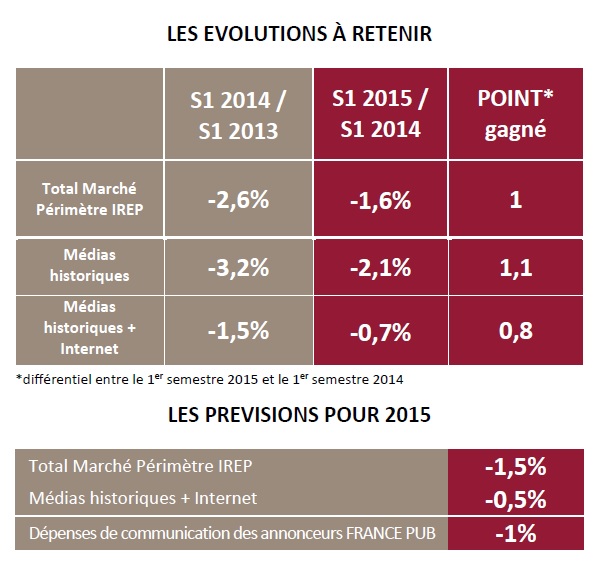

Au premier semestre 2015, les recettes publicitaires nettes des médias(a) enregistrent une baisse de -1,6% pour atteindre 5 585 millions €. A titre de comparaison, le marché publicitaire avait baissé de -2,6% au 1er semestre 2014.

Le ralentissement de la baisse, amorcé au 1er semestre 2013, se poursuit donc avec un différentiel de 1 point sur le périmètre total pris en compte par l’IREP.

Cette relative amélioration se retrouve sur :

-Le total Médias historiques + Internet(b) : -0,7% au 1er semestre 2015 vs -1,5% au 1er semestre 2014

-Le total Médias historiques(c) : -2,1% au 1er semestre 2015 vs -3,2% au 1er semestre 2014

- Soit là encore une amélioration respectivement de 0,8 point à 1,1 point pour ces deux périmètres.

Principales évolutions :

Même si le second trimestre 2015 a été légèrement moins bon que le premier, la télévision confirme son redressement avec une croissance de +2% de ses recettes publicitaires (à comparer au -0,8% du 1er semestre 2014).

En ce qui concerne le digital, la progression est de +3,6% au 1er semestre 2015 (vs 1er semestre 2014), légèrement inférieure à celle du 1er semestre 2014 (+4% vs 1er semestre 2013). Précisons que les chiffres de l’IREP n’intègrent pas d’estimations de grands acteurs non déclarants dont les chiffres sont susceptibles d’augmenter cette croissance.

La publicité extérieure (-0,3%) et le cinéma (-0,6%) font preuve d’une quasi stabilité.

Perspectives du marché publicitaire en 2015

Les recettes publicitaires des médias selon l’IREP

Le marché publicitaire médias s’inscrit dans un environnement économique un peu mieux orienté en 2015 par rapport à 2014 selon l’INSEE qui prévoit une croissance économique de +1,2% sur l’année (+0,3% au 3e trimestre et +0,4% au 4e trimestre) avec toutefois un taux de chômage continuant à croître légèrement pour atteindre 10,1%.

Compte tenu de l’évolution des recettes publicitaires des médias : -2,6% au 1er semestre 2014, -2,5% sur l’ensemble de l’année 2014 et -1,6% au 1er semestre 2015, et compte tenu de l’évolution des recettes publicitaires des médias historiques : -3,2% au 1er semestre 2014, -3,2% sur l’ensemble de l’année 2014, -2,2% au 1er trimestre 2015 et -2,1% au 1er semestre 2015, l’IREP affine son pronostic pour l’année 2015 :

- -1,5 % sur l’ensemble du marché publicitaire

- -0,5% sur le périmètre des médias historiques + Internet

Les dépenses de communication des annonceurs selon FRANCE PUB

Tendances récentes

Dans un contexte économique peu porteur, les dépenses de communication des annonceurs au premier semestre 2015 se sont légèrement contractées par rapport au premier semestre 2014, d’environ :

- -0,8% dans l’univers des médias historiques + Internet

- -1,5% en y incluant le marketing direct

Sur cette période, le profil mensuel désaisonnalisé de ces dépenses a été relativement plat, avec des fluctuations d’un mois à l’autre ne dépassant pas 4%. Le léger fléchissement du trimestre T2 par rapport à T1 s’observe également au niveau des dépenses et s’explique en particulier par un relatif bon début d’année (janvier et février) et par un mois de mai plus creux que d’habitude.

Ces évolutions, au premier semestre, sont assez contrastées selon les secteurs d’activité (d) :

Dans les biens de grande consommation, les dépenses des annonceurs se sont stabilisées au premier semestre (-0,1%), ce qui constitue un retournement de tendance par rapport aux années antérieures. Se distinguent en particulier les secteurs des boissons (+12%), de l’alimentation (+6%) et de la pharmacie (+12%).

Le secteur de la distribution est resté comme en 2014 le soutien le plus ferme du marché (+7,6% au 1er semestre 2015 après +4% en 2014), avec une mention particulière pour la distribution généraliste (+18%). Il convient cependant de signaler que ces progressions dans les grands médias s’effectuent au détriment du hors médias (et en particulier du marketing direct).

Après une consolidation de ses dépenses publicitaires en 2014 (+1%), le secteur des services les a de nouveau réduites de -4,7%. Parmi les baisses, on remarque les banques assurances (-5%), les télécoms (-12%), et la culture & loisirs (-4%).

Perspectives pour la fin de l’année

Malgré la stagnation du PIB au deuxième trimestre, l’activité économique devrait se maintenir au cours des prochains mois sur une tendance positive mais fragile et ralentie par les contraintes qui pèsent sur elle (taux de chômage élevé, déficit de compétitivité, confiance dégradée, exigence d’un ajustement budgétaire).

Les évolutions très favorables sur le cours du pétrole, les taux de change de l’euro et du crédit, ne sont pas parvenues jusqu’à présent à redynamiser la demande interne, et plus particulièrement les investissements.

Les perspectives de croissance du PIB pour les 2 derniers trimestres de l’année sont dans une fourchette de +0,2 à +0,4%. Sur l’ensemble de l’année, sa progression devrait tourner autour de +1%.

Les prévisions d’évolution du marché publicitaire, effectuées en début d’année, indiquaient que l’amélioration relative de l’environnement économique ne serait pas suffisante pour entrainer un retournement de tendance significatif.

Dans les grands médias, l’effritement de la presse serait compensé par un retour à une meilleure santé de la télévision et par la poursuite du développement du numérique sur ses différents supports.

L’évolution du hors média resterait légèrement négative en raison de la baisse tendancielle des mailings.

Ce scénario paraît rester d’actualité. Aucun changement majeur ne semblant survenir d’ici la fin de l’année, les prévisions ont été actualisées en analysant, média par média, les tendances récentes d’évolution et en les prolongeant jusqu’à la fin de l’année.

Les dépenses globales de communication des entreprises devraient diminuer de -1%.

Dans le périmètre des médias historiques + Internet, la baisse se limiterait à +0,7%.

Ces évolutions marquent une légère amélioration du marché par rapport à 2014 (année en baisse respectivement de -1,6% et -1,4%).

(a) médias historiques + Internet + mobile + courrier publicitaire + ISA

(b) médias historiques + display + search

(c) télévision + cinéma + radio + presse + publicité extérieure

(d) Les taux d’évolution de ce paragraphe ont été estimés dans l’univers des médias historiques + Internet.

Participer à la conversation